С 1-января 2024 года ФНС изменила отчетность по НДФЛ, в том числе в справку о доходах были внесены изменения. Главные изменения в новой форме — теперь перечисленный НДФЛ в справку о доходах не нужно включать. При этом все еще записываются исчисленный и удержанный налог. Эти и прочие изменения связаны с новыми правилами уплаты НДФЛ, которые действуют с 1 января 2023 года, но с поправками от 09.01.2024 года.

Справку о доходах выдает налоговый агент, предприятие или ИП, выплатившее физлицу налогооблагаемый доход. Агент обязан выдать справку по письменному заявлению физического лица.

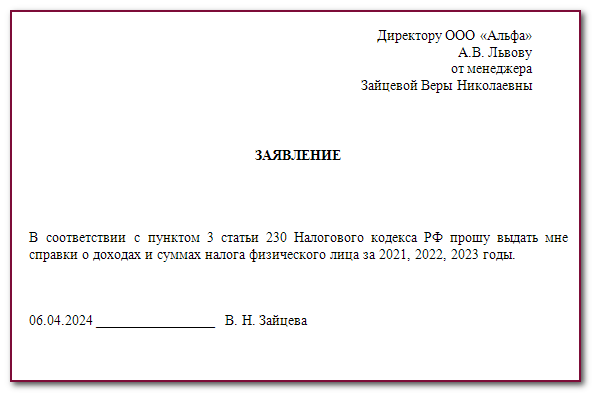

Для заявления не предусмотрено типового бланка, его составляют произвольным текстом с указанием следующих данных:

- Кому адресуется заявление – наименование предприятия, ФИО и должность руководителя.

- Кто является заявителем – ФИО физлица. Если это работник, необходимо указать должность.

- Название документа – заявление.

- Текстовая часть.

- Дата составления заявления.

- Подпись заявителя с расшифровкой.

В текстовой части приводятся следующие сведения:

- Просьба выдать справку о доходах,

- Год, за который требуется справка,

- Количество экземпляров. Если этот пункт пропущен, налоговый агент изготовит один экземпляр справки.

Справку о доходах может запросить любой получатель доходов:

- Действующие и бывшие работники,

- Подрядчики, привлеченные по договорам ГПХ,

- Прочие получателей доходов, дивидендов.

Налоговый агент обязан выдать справку в следующие сроки:

- Действующим и бывшим сотрудникам – в течение трех рабочих дней после получения заявления.

- Остальным физлицам – в течение 10 рабочих дней после получения заявления.

Срок можно продлить, но не более чем на пять рабочих дней. Кроме того, для продления придется отправить заявителю письмо с обоснованием причины продления.

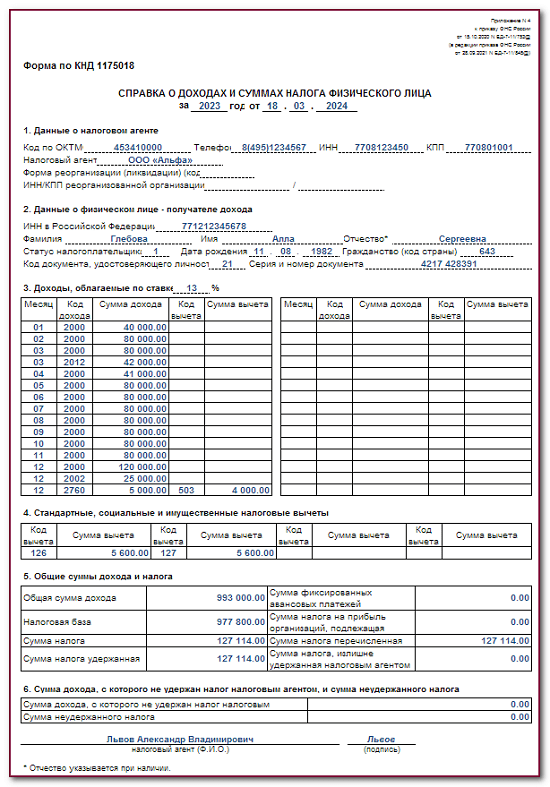

Правила заполнения справки приведены в двух приказах ФНС: № ММВ-7-11/566 от 02.10.18 и № ЕД-7-11/753 от 15.10.20.